Información exigida por la OM ECC/2316/2015: Planes de pensiones de VidaCaixa

El nivel de riesgo y las alertas de liquidez de cada plan están detallados en el documento de datos fundamentales consultable desde el catálogo.

![]()

![]() El cobro de la prestación o el ejercicio del derecho de rescate sólo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

El cobro de la prestación o el ejercicio del derecho de rescate sólo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

![]()

![]() El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez depende del valor de mercado de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez depende del valor de mercado de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

El nivel de riesgo de los planes en una escala del 1 al 7 varía del 1 al 6.

- 1 Potencialmente menor rendimiento - riesgo

- 2

- 3

- 4

- 5

- 6

- 7 Potencialmente mayor rendimiento + riesgo

Puedes consultar el nivel de riesgo y las alertas de liquidez de todos los planes de pensiones de la entidad desde el catálogo.

Los Planes de Pensiones son productos de ahorro - inversión que te permiten planificar un ahorro cómodamente y que están pensados para disponer de un capital o una renta en el momento de la jubilación *. No obstante, también existen otras contingencias que permiten el cobro del Plan de Pensiones como son la incapacidad, dependencia, enfermedad grave, desempleo de larga duración o fallecimiento.

Pero, además, los Planes de Pensiones son, hoy por hoy, el producto que te permite obtener la máxima reducción fiscal en tu declaración de la renta.

* Rentabilidades pasadas no presuponen rentabilidades futuras. Las inversiones realizadas están sujetas a las fluctuaciones del mercado, por lo que existe la posibilidad de que se produzcan pérdidas en el capital invertido.

Desde que te incorporas al mercado laboral, ya es un buen momento para empezar a invertir en la jubilación. Cuanto más pronto empieces, menor será el esfuerzo que deberás realizar y será más fácil conseguir el capital que necesitas.

Por otro lado, si ya tienes la jubilación cerca y no has hecho ningún tipo de ahorro, todavía estás a tiempo de encontrar fórmulas que te permitan complementar la pensión.

Puedes consultar el nivel de riesgo y las alertas de liquidez de todos los planes de pensiones de la entidad desde el catálogo.

Podrás elegir el plan que mejor se adapte a tu perfil y a tu fecha estimada de jubilación dentro de la amplia gama de Planes de Pensiones de que disponemos. Te ofrecemos, entre otros, los planes de la Gama Destino que es una gama de Planes de Pensiones que tienen en cuenta el horizonte temporal de jubilación. Las ventajas que te aporta la Gama Destino son:

Una estrategia de inversión inteligente

La Gama Destino favorece las inversiones en renta variable a largo plazo, mientras que el peso de los activos de renta fija cobra mayor importancia a medida que nos acercamos al objetivo del plan.

Así, la distribución de los activos del fondo va cambiando suavemente a medida que avanza el tiempo y se acerca la fecha de jubilación.

No tendrás que preocuparte por la gestión de tu Plan de Pensiones, hacemos fácil lo difícil.

Adaptado a ti en función de tu fecha estimada de jubilación. Podrás elegir el plan que mejor se adapte a tu objetivo.

Planes que forman la Gama Destino

La Gama Destino la forman distintos Planes de Pensiones, con diferentes fechas objetivo para la jubilación.

Además, si quieres, descubre a través de nuestro simulador el Plan de Pensiones que mejor se adapta a tus necesidades.

Puedes contratar un Plan de Pensiones 100% online tanto en la web como en el móvil en menos de 5 minutos. El proceso es muy sencillo.

Paso 1: Entra en la sección de Ahorro e inversión > Jubilación de CaixaBankNow.

Paso 2: Selecciona un plan e indica el tipo de aportación y el importe que quieres aportar. Puedes realizar aportaciones desde 6,01 €.

Paso 3: Vincula tu cuenta corriente y confirma la contratación.

En el mismo momento, ya podrás visualizar tu Plan de Pensiones en tu CaixaBankNow. Con nuestra tecnología es muy fácil y seguro. Ir al Catálogo de Planes

Para que puedas planificar tu futuro mientras disfrutas del presente. Para ello en CaixaBank ponemos a tu disposición una variada selección de Planes de Pensiones, con los que podrás realizar aportaciones desde hoy mismo de la manera que te resulte más cómoda, y por muy poco dinero al mes.

Ventajas de los Planes de Pensiones:

- Máxima flexibilidad: decides la periodicidad de tus aportaciones (mensual, trimestral, etc.).Incluso puedes decidir dejar de aportar en cualquier momento.

- Es el producto de ahorro-inversión con mayor ventaja fiscal. Podrás obtener hasta un 49%1 de reducción fiscal de las nuevas aportaciones que realices a tu plan.

- Si lo necesitas podrás rescatar tu dinero en un plazo de 10 años2.

1. Las aportaciones realizadas implican una reducción en la base imponible del IRPF, que puede llegar a suponer un ahorro fiscal de hasta el 49 % del importe de las mismas en función de las circunstancias económicas y personales, según la legislación vigente en enero de 2021 —que puede verse modificada en el futuro si se cumplen los requisitos que exige la normativa fiscal— y en caso de que la escala autonómica coincida con la escala estatal. Los tipos impositivos varían en función de la escala autonómica. Consulta el tipo impositivo máximo que tiene establecido tu comunidad autónoma.

2. A partir del 1/1/2025, podrá disponer anticipadamente de los derechos derivados de aportaciones realizadas hasta el 31/12/2015, y de los derechos derivados de aportaciones realizadas a partir del 1/1/2016 una vez hayan transcurrido, al menos, diez años desde la fecha de la aportación.

Puedes contratar tantos Planes de Pensiones como quieras. Para ello, dispones de un catálogo de planes de pensiones con diferentes políticas de inversión que te permitirá escoger el plan o planes que se adaptan mejor a tus necesidades.

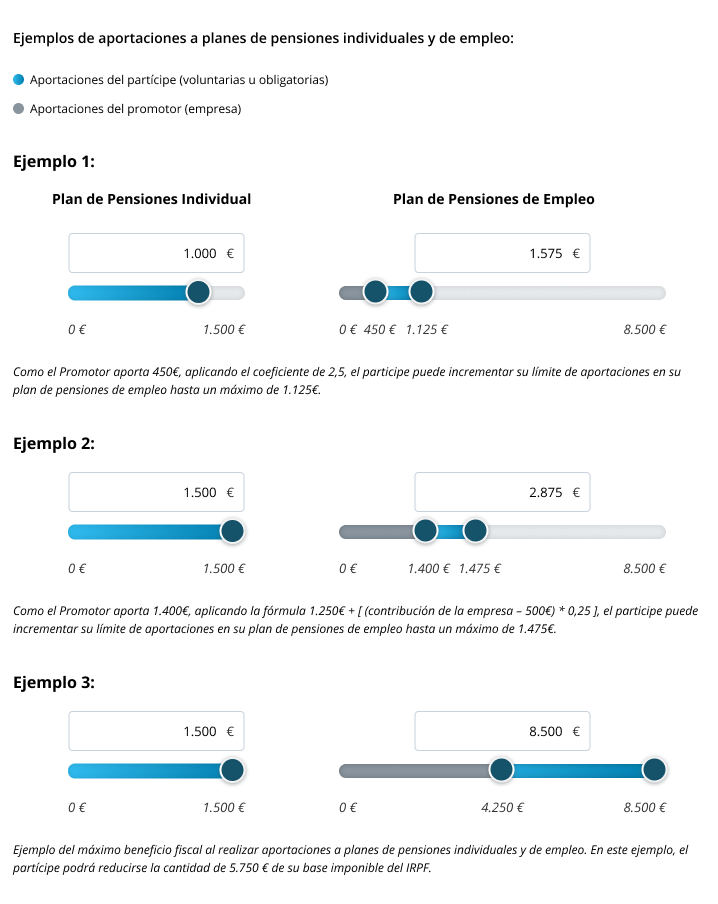

Tienes que tener en cuenta que el importe anual máximo conjunto de aportaciones será de 1.500 euros anuales por lo que, aunque hagas aportaciones a diferentes planes, no podrás sobrepasar esa cantidad. Este límite se incrementará en 8.500 euros siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual u inferior a la respectiva contribución empresarial.

La aportación máxima al conjunto de tus planes de pensiones es de 1.500€ anuales.

- Podrás incrementar este límite en 8.500 € adicionales, siempre que tal incremento de aportaciones se realice en tu plan de pensiones de empleo.

- Asimismo, el importe total de las aportaciones propias que realices a tu plan de pensiones de empleo deberá ser igual o inferior al resultado de aplicar los siguientes coeficiente a las contribuciones realizadas por la empresa:

|

Importe contribución de la empresa |

Aportación máxima del trabajador |

|---|---|

|

Igual o inferior a 500€ |

(contribución de la empresa) * 2.5 |

|

Entre 500,01€ y 1.500€ |

1.250€ + [ (contribución de la empresa - 500€) * 0,25 ] |

|

Superior a 1.500€ |

(contribución de la empresa) * 1 |

Sí, se puede aportar a favor de una persona con diversidad funcional (discapacidad) o a favor del cónyuge:

Las Aportaciones a favor de una persona con diversidad funcional serán posibles si cumple las siguientes características:

- El titular tiene una diversidad funcional física o sensorial igual o superior al 65% o psíquica igual o superior al 33%, o tiene una incapacidad declarada judicialmente con independencia de su grado.

- Pueden realizar aportaciones al plan tanto el propio titular como sus familiares en línea directa (hijos, padres, abuelos, etc.) o colateral hasta el tercer grado inclusive (hermanos, tíos, sobrinos), así como su cónyuge o aquellos que le tuviesen a cargo en régimen de tutela o acogimiento.

- Las aportaciones realizadas por cada una de las personas que no son titulares del plan deben ser como máximo de 10.000€ anuales, independientemente de las aportaciones que realicen a su propio plan.

- Las aportaciones anuales máximas a planes de pensiones realizadas a favor de una persona con discapacidad, incluyendo sus propias aportaciones, no podrán rebasar la cantidad de 24.250€ anuales.

Las Aportaciones a favor del cónyuge serán posibles si cumple las siguientes características:

- El cónyuge obtenga rendimientos netos de trabajo o de actividades empresariales o profesionales, inferiores a 8.000€ anuales.

- El límite máximo de la aportación que se podrá hacer al plan del cónyuge será de 1.000€ anuales.

- Este límite es independiente del previsto para las aportaciones a su propio plan y a las aportaciones que puede efectuar el cónyuge en su plan.

La mejor manera de empezar a constituir un capital para el día de mañana es hacerlo lo antes posible y de forma constante y sistemática, realizando aportaciones periódicas.

Cuanto antes comiences a invertir y planificar, menor será el esfuerzo que deberás realizar y la acumulación de capital en el futuro podría ser mayor ya que podrías aprovechar las ventajas de la capitalización compuesta. Por otra parte, al invertir a largo plazo, podrás contar con mayores expectativas de revalorización de la inversión*.

Para que puedas planificar tu futuro mientras disfrutas del presente, en CaixaBank ponemos a tu disposición una variada selección de planes de pensiones, con los que podrás realizar aportaciones desde hoy mismo de la manera que te resulte más cómoda, y por muy poco dinero al mes.

Es hora de planificar tu jubilación: 5 preguntas clave

*Rentabilidades pasadas no presuponen rentabilidades futuras. Las inversiones realizadas están sujetas a fluctuaciones de mercado, existiendo la posibilidad de que se produzcan pérdidas en el capital invertido.

Puedes traspasar tu plan en cualquier momento, tanto si eres partícipe como si has empezado a cobrar, y tantas veces como quieras en les condiciones establecidas en el plan de pensiones y sin ningún coste adicional.

Consulta las promociones vigentes en Planes de Pensiones en nuestra web.

En el supuesto de producirse excesos de aportaciones y/o contribuciones sobre el límite financiero de 1.500€ anuales, estos deberán ser retirados antes del 30 de junio del ejercicio siguiente.

Si concurren aportaciones del partícipe con contribuciones empresariales a un plan de empleo, se retirarán en primer lugar las aportaciones del partícipe.

A través del catálogo que tienes disponible en CaixaBankNow puedes ordenar los planes por su rentabilidad* en el año actual, últimos 12 meses o la media anual a 3, 5,10 y 15 años.

Ten en cuenta que se muestra la información con el último precio calculado de las inversiones del fondo correspondiente y que las rentabilidades pasadas no presuponen rentabilidades futuras.

Además, para facilitarte la consulta hemos incluido un indicador que te mostrará los Planes más rentables de los últimos 12 meses. Los podrás encontrar con este icono:

![]()

Consulta la rentabilidad de los Planes de Pensiones de los últimos meses en el catálogo.

* La rentabilidad dependerá de la evolución de los activos en los que ha invertido el capital que puede ser negativa pudiendo llegar a incurrir en pérdidas.

Puedes consultar toda la información en la ficha del plan de pensiones que tienes disponible en el catálogo. Podrás encontrar el detalle de:

Política de inversión:

- Asignación dinámica de los activos

Distribución de las inversiones

- Composición de la cartera

- Distribución por sectores

- Distribución de las inversiones

- Principales valores

Además podrás leer los comentarios mensuales del gestor.

Consulta las fichas de los Planes de Pensiones en el catálogo.

Habrás visto que en el documento de datos fundamentales y en las fichas de cada plan se incluye el nivel de riesgo y las alertas de liquidez como esta:

Esto se debe a que para aumentar la protección del consumidor, mediante la Orden ECC 2316/2015, de 4 de noviembre, relativa a las obligaciones de información y clasificación de productos financieros, las entidades deben informar con un indicador sobre el nivel de riesgo y las alertas de liquidez de los planes de pensiones financieros que comercializan.

En Planes de Pensiones, el indicador de riesgo está calculado en base a datos históricos y, puede variar a lo largo de tiempo. Siendo 1 indicador de menor riesgo y potencialmente menor rendimiento, y 7 de mayor riesgo y potencialmente de mayor rendimiento.

Los Planes de Pensiones son productos pensados para disponer de un capital o una renta en el momento de la jubilación.

En caso de jubilación:

Cuando te jubiles en el correspondiente régimen de la Seguridad Social, podrás decidir cómo y cuándo deseas cobrar tu plan en tu oficina de CaixaBank. Es recomendable que antes de decidirte, te informes a través de uno de nuestros gestores especializados.

- Si no tienes acceso a la jubilación (por el hecho de no haber cotizado nunca a la Seguridad Social, etc.), la contingencia se entenderá producida cuando el partícipe alcance los 65 años de edad, en el momento en el que el partícipe no ejerza o haya cesado en la actividad laboral o profesional y no se encuentre cotizando para la contingencia de jubilación para ningún régimen de la Seguridad Social.

- No obstante, puede anticiparse la prestación, siempre y cuando se cumplan una serie de requisitos establecidos por la normativa aplicable, a partir de:

- Los 60 años de edad.

- Los 45 años de edad, si el titular es una persona con diversidad funcional.

- Anticipo de la prestación de jubilación cualquiera que sea la edad del partícipe: el pago anticipado de la prestación correspondiente a la jubilación en caso de que el partícipe, cualquiera que sea su edad, extinga su relación laboral y pase a situación legal de desempleo en los casos contemplados en los artículos 49.1.g), 51, 52, y 57 del texto refundido de la Ley del Estatuto de los Trabajadores (muerte o jubilación del empresario, despido colectivo, despido por causas objetivas o concurso de acreedores del promotor).

Existen otros casos a parte de la jubilación en el que podrás cobrar tu Plan de Pensiones.

Los Planes de Pensiones son productos pensado para disponer de un capital o una renta en el momento de la jubilación. Ahora bien, existen una serie de casos en las que se podrá disponer del Plan de Pensiones.

Trascurridos 10 años:

Si lo necesitas, podrás rescatar tu dinero en un plazo de 10 años. A partir del 1/1/2025, podrá disponer anticipadamente de los derechos derivados de aportaciones realizadas hasta el 31/12/2015, y de los derechos derivados de aportaciones realizadas a partir del 1/1/2016 una vez hayan transcurrido, al menos, diez años desde la fecha de la aportación.

En caso de incapacidad:

El plan puede hacerse efectivo en caso de incapacidad laboral total y permanente para la profesión habitual, o absoluta y permanente para cualquier tipo de trabajo, o gran invalidez, determinadas conforme al correspondiente régimen de la Seguridad Social.

En caso de fallecimiento:

En el supuesto de fallecimiento,los beneficiarios asignados podrán solicitar el cobro del Plan de Pensiones.

En caso de dependencia:

Dependencia severa o gran dependencia del partícipe regulada en la Ley 39/2006, de 14 de diciembre, de Promoción de la Autonomía Personal y Atención a las personas en situación de dependencia.

En caso de enfermedad grave:

Cuando se acredite con un certificado médico de la Seguridad Social o de una entidad concertada que atiendan al afectado:

- Cualquier dolencia o lesión que incapacite temporalmente para la ocupación o actividad habitual de la persona durante un período continuado mínimo de tres meses, y que requiera intervención clínica de cirugía mayor o tratamiento en un centro hospitalario.

- Cualquier dolencia o lesión con secuelas permanentes que limiten parcialmente o impidan totalmente la ocupación o actividad habitual de la persona afectada, o la incapaciten para la realización de cualquier ocupación o actividad, requiera o no, en este caso, asistencia de otras personas para las actividades más esenciales de la vida humana.

Los supuestos anteriores se reputarán enfermedad grave en tanto no den lugar a la percepción por el partícipe de una prestación por incapacidad permanente en cualquiera de sus grados, conforme al régimen de la Seguridad Social, y siempre que supongan para el partícipe una disminución de su renta disponible por aumento de gastos o reducción de sus ingresos.

En caso de desempleo de larga duración:

Cuando el partícipe se encuentre en situación legal de desempleo (no voluntario) siempre que esté inscrito en el momento de la solicitud como demandante de empleo en el servicio público de empleo correspondiente y no reciba prestaciones por desempleo.

Existen diversas formas para cobrar lo invertido en tu Plan de Pensiones. Es recomendable que antes de decidirte por una de ellas, te asesores a través de uno de nuestros gestores especializados sobre cuál es la que te resulta más beneficiosa desde el punto de vista fiscal. Las formas de cobro son:

- Capital: se percibe la prestación en un único cobro.

- Rentas financieras: se fija la cantidad que deseas recibir y la periodicidad hasta el fin del capital que hay en el plan. De esta forma, te podrás beneficiar de la rentabilidad* que pueda haber generado el fondo de pensiones con el capital no consumido. Esta fórmula se adapta a tus necesidades económicas de cada momento, porque te permite modificar libremente los importes y la periodicidad del cobro.

* Rentabilidades pasadas no presuponen rentabilidades futuras. Las inversiones realizadas están sujetas a fluctuaciones de mercado, existiendo la posibilidad de que se produzcan pérdidas en el capital invertido.

- Rentas aseguradas: el capital que hay en el plan se destina a contratar una renta asegurada por una entidad aseguradora. Con ello garantiza que pase lo que pase cobrarás una renta de importe garantizado por el tiempo que se fije.

- Cobros sin periodicidad regular: se dispone del dinero en forma de pagos sin una periodicidad establecida.

- Mixta: se cobra la prestación combinada, una parte en forma de capital y otra en forma de rentas financieras. La combinación de la forma de cobro se puede modificar de acuerdo a lo establecido en el reglamento del plan.

- En caso de que tengas más de un Plan, analiza que plan te interesa más cobrar. Consulta la fiscalidad del cobro de Planes de Pensiones.

- Puedes elegir la modalidad de cobro que más te interesa según tus necesidades: en forma de capital único, en forma de renta o mediante una combinación de ambas posibilidades. Consulta las formas de cobro que el plan prevé para las distintas contingencias.

- Si cobras el Plan de Pensiones en forma de renta o capital único, estos ingresos se consideran rendimientos del trabajo a efectos de IRPF, como la pensión de jubilación de la Seguridad Social.

- Para rescatar un plan, suele ser recomendable retrasar el momento en el que comiences a percibir tu prestación al menos un año, a fin de evitar el impacto fiscal negativo que resulta habitualmente de la suma con los rendimientos del trabajo que hayas recibido en el año de tu jubilación.

- Recuerda que no estás obligado a cobrar tu Plan de Pensiones en el momento que te jubiles y si quieres puedes seguir realizando aportaciones (Más información) .

- Una vez cobrado el plan por jubilación, las aportaciones irán destinadas a las contingencias susceptibles de acaecer (dependencia y fallecimiento).

El límite de reducción anual de las aportaciones y contribuciones realizadas a Planes de Pensiones (de cualquier sistema), planes de previsión y seguros privados que cubran exclusivamente el riesgo de dependencia o gran dependencia, así como a determinadas mutualidades de previsión social, se calcula de forma conjunta.

Las aportaciones a Planes de Pensiones reducen la parte general de la base imponible general del IRPF. El límite de reducción conjunto será la menor de las cantidades siguientes:

(1) el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio) o

(2) el importe de las aportaciones realizadas que están limitadas a 1.500 euros anuales. Este límite se incrementará en 8.500 euros, siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual u inferior a la respectiva contribución empresarial.

- Las aportaciones realizadas a nombre del cónyuge, si éste tiene rendimientos netos del trabajo y de actividades económicas inferiores a 8.000 euros anuales, pueden reducirse de la base imponible general del IRPF, con un límite máximo de 1.000 euros anuales. Además, estas aportaciones no están sujetas a tributación en el Impuesto sobre Sucesiones y Donaciones.

- En caso de fallecimiento, los beneficiarios no tributan por el Impuesto sobre Sucesiones y Donaciones, sino que el importe que reciben está sujeto al IRPF en concepto de rendimientos del trabajo.

- Si no fuera posible reducir las cantidades aportadas por no existir base imponible suficiente o por aplicación del límite porcentual mencionado en el punto 1, el exceso podrá reducirse en los 5 años. Esta regla no resultará de aplicación a las aportaciones y contribuciones que excedan el límite de aportaciones anuales máximas.

- Los rendimientos durante el periodo de aportación no están sujetos a retención del IRPF*.

* Rentabilidades pasadas no presuponen rentabilidades futuras. Las inversiones realizadas están sujetas a fluctuaciones de mercado, existiendo la posibilidad de que se produzcan pérdidas en el capital invertido.

Puedes obtener una reducción fiscal en la declaración de la renta de hasta el 49 % de las aportaciones realizadas anualmente en función de tus circunstancias económicas y personales.

Te mostramos con un ejemplo: si realizas una aportación periódica mensual de 100€ durante todo el año (es decir, 1.200€) podrás reducir hasta 588€ en tu declaración de la renta.

- Las prestaciones percibidas de un plan de pensiones tienen la consideración de rendimientos íntegros del trabajo y se integran en la parte general de la base imponible del IRPF.

- La totalidad del importe de las prestaciones que se perciban en forma de renta (temporal como vitalicia) constituye, a efectos del IRPF, rendimientos del trabajo.

- Las prestaciones en forma de capital constituyen, a efectos del IRPF, rendimientos del trabajo.

La normativa prevé un Régimen transitorio que permite mantener el derecho una reducción del 40%* a las prestaciones derivadas de contingencias acaecidas con anterioridad al 1 de enero de 2007 que se percibieran en forma de capital, siempre que hubiera transcurrido más de dos años desde la primera aportación (dicho plazo no resultaba exigible en el caso de prestaciones por invalidez), así como a las prestaciones derivadas de contingencias acaecidas a partir del 1 de enero de 2007, por la parte correspondiente a aportaciones realizadas hasta 31 de diciembre de 2006.

Para la aplicación de este Régimen debe tenerse en cuenta las limitaciones siguientes:

- Para contingencias acaecidas desde 1 de enero de 2015, se podrá aplicar el régimen anterior cuando se produzca el cobro la prestación en el ejercicio en que acaezca la contingencia o en los dos años siguientes.

- Para contingencias acaecidas antes de esa fecha, no es posible la aplicación de la reducción del 40% porque ya ha transcurrido el periodo para ello.

* Este porcentaje será del 50% para prestaciones percibidas por personas con discapacidad de Planes de Pensiones constituidos a favor de personas con discapacidad.

- Aportación: cuotas periódicas o únicas que abona el partícipe.

- Beneficiario: persona que tiene derecho a percibir las prestaciones. En caso de jubilación o invalidez, es el propio partícipe, y en caso de fallecimiento, los beneficiarios son aquellas personas que el fallecido haya designado. Si el fallecido no hubiera realizado designación expresa de beneficiarios, se aplicará lo establecido para estos casos en el Reglamento del Plan.

- Contingencia: acontecimiento que da lugar al cobro de la prestación (jubilación, invalidez, fallecimiento o dependencia).

- Derechos consolidados: Saldo del Plan de Pensiones antes de producirse cualquier contingencia. Corresponde al número de participaciones multiplicado por el precio de la participación en el día que se realiza la consulta (este valor varía diariamente y puede hacerlo tanto al alza como a la baja).

- Derechos económicos: prestación que reciben el partícipe o beneficiarios una vez ocurrida alguna de las contingencias que permiten el cobro del Plan de Pensiones.

- Entidad depositaria: entidad responsable de la custodia y depósito de los valores mobiliarios y demás activos integrados en los fondos de pensiones, así como la instrumentación de los cobros y pagos que pudieran derivarse por cualquier concepto del desarrollo de la actividad de planes y fondos de pensiones. También controla la actuación de la entidad gestora en cuanto al estricto cumplimiento de las obligaciones de ésta. En nuestro caso, la entidad depositaria es Cecabank, S.A.

- Entidad gestora: entidad encargada de gestionar y administrar el patrimonio del fondo. En el caso de nuestros Planes de Pensiones, la entidad gestora es VidaCaixa, S.A.U. de Seguros y Reaseguros.

- Participaciones: partes alícuotas en que se divide el patrimonio de un fondo y que están sujetas a cotización o valoración.

- Partícipe: persona física en cuyo interés se crea el plan y que puede adherirse al mismo y realizar aportaciones.

- Promotor: entidad de carácter financiero, sociedad o colectivo de cualquier tipo que promueve la creación de un plan o que participe en su desarrollo.

- Simulador: herramienta que te permite conocer cuánto necesitas invertir en tu Plan de Pensiones.

Descubre los planes de pensiones y previsión que te ofrecemos:

Planes de pensiones individuales de los que VidaCaixa, S.A.U. de Seguros y Reaseguros, con NIF A58333261, es entidad gestora y promotora, Caixabank, S.A es entidad comercializadora y Cecabank, S.A. es entidad depositaria.

Además de lo indicado en este documento, queda a disposición del interesado el documento de datos fundamentales, en el que se proporciona información esencial que debe conocerse sobre este producto y que puede obtenerse a través de la web de VidaCaixa, en el apartado «Información previa a la contratación», y de cada plan desde el catálogo.